随着日股今日盘初一度下跌逾2%,有关日元套利交易“大清盘”是否已结束的争议,再度有所发酵。不过截止最新发稿,日股已重新扭跌为涨。

那么,套利交易的“大清盘”眼下究竟进行到哪一步了呢?

一条比较有意思的新闻是,摩根大通在最新的一份报告中改口称,四分之三的套利交易目前已平仓。

摩根大通Antonin Delair、Meera Chandan、Kunj Padh等策略师在给客户的报告中写道。自5月份以来,G10货币、新兴市场和全球套息篮子不断下跌,下跌幅度约为10%,抹去了今年的正回报,并大幅削减了2022年底以来的回报。

这些策略师指出,全球套息篮子的即期部分表明,75%的套利交易已被平仓,尽管这不是个完全可靠的指标。

他们还表示,虽然8月份全球央行政策会议较少,窗口可能有利于套息交易重新定价,但由于美国大选以及美债收益率下降前景,中长期来看该策略不具备吸引力。

这番说辞显然相较前一天小摩口中的平仓进度有所更进一步。当时,摩根大通全球外汇策略联席主管Arindam Sandilya曾表示,过去几天引发股市大跌的“日元套利交易平仓”可能还远未结束。“我们认为,至少在投机投资界,套利交易的平仓可能只完成了50%至60%。”

事实上,目前对于日元套利交易的平仓,究竟完成了多少,一直是华尔街投行圈里较为有争议的一个话题。例如,我们昨日曾介绍过,高盛的看法其实就比小摩乐观得多。高盛交易员Anton Tran在当地时间周二发表的一份最新报告中认为,目前日元空头平仓的压力实际上已经基本消除,这意味着“套利交易之痛”即将结束。

而导致这一系列市场争议——谁也难以说服谁的原因,本身也是因为套利交易的规模究竟有多大,又有多少资金要平仓,从源头上就是很难清晰量化的一件事。

融资套利交易是指投资者借入日元等利率较低国家的货币,然后用这笔资金投资美国、墨西哥等利率较高国家的货币或相关资产。近年来,由于日本利率超低,日元一直是最受欢迎的融资货币。在西方国家央行积极加息以对抗通胀数年之后,日本今年4月才告别负利率时代。

具体套利交易规模很难“猜”

然而,套利交易规模究竟有多大,其实很难追溯,因为货币交易不像股市交易那样可以集中追踪。而且从对冲基金、家族理财室、私人资本到日本企业,几乎所有跨资产的市场参与者都会使用到这种交易。

当然,市场上确实也还有一些方法可用来评估其热度。

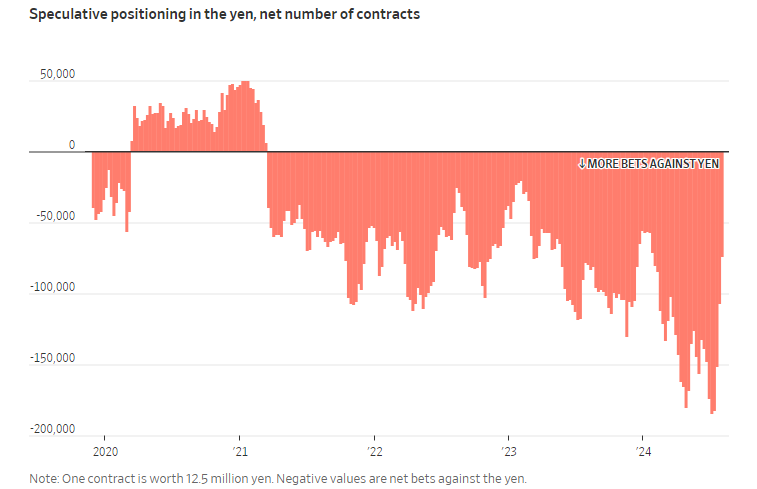

一种方法是查看美国商品期货交易委员会(CFTC)追踪的持仓合约。CFTC数据显示,截至7月初,对冲基金和其他投机投资者净持有超过18万份押注日元走软的合约,价值超过140亿美元。到上周,这类头寸已降至约60亿美元。

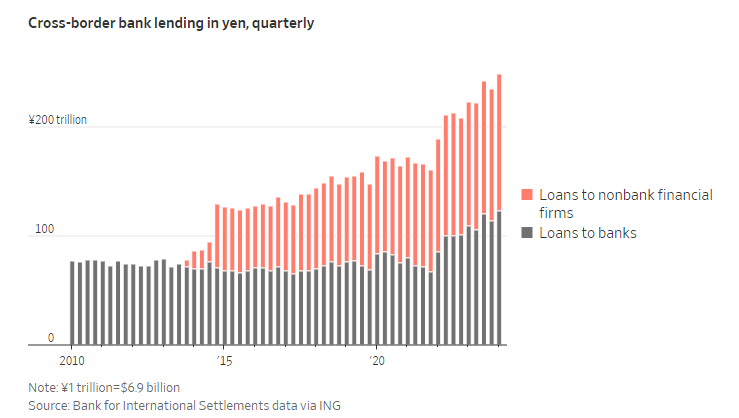

当然,正如荷兰国际集团(ING)全球市场主管Chris Turner近来所指出的,CFTC追踪的外汇持仓数据其实只是日元融资套利交易的冰山一角。近年来,银行、资产管理公司和其他机构也大举借入日元,甚至连日本政府在某种意义上也算是日元融资套利交易的“玩家”,因而持仓数据充其量也只能看看的热度的变化。

事实上,确切的数字很可能会达到千亿或万亿级别。根据国际清算银行(BIS)的数据,截至3月份,日本银行业向外国借款人借出了大约相当于1万亿美元的日元,较2021年增长21%。跨境日元借贷的增长有很大一部分都在银行间市场,此外还有对资产管理公司等非银行金融机构的借贷。

在日本投资者方面,截至第一季度,日本投资者的国际净投资额达到487万亿日元——约合3.4万亿美元,比三年前增加了17%。不过,这其中大部分来自外汇储备。传统资产管理公司的投资组合套利交易并不是最大的一块。

最后,市场上还有一个说法认为日元套利交易的规模的达到了20万亿美元。但其实这个数字多多少少有些张冠李戴,衡量的是日本政府的资产负债表总值约为GDP的500%或20万亿美元。虽然日本政府实际意义上确实堪称是市场上最大的日元套利交易者,但把这个数字全部算上,多多少少还是夸张了点……

瑞银全球策略师James Malcolm本周曾估计,自2011年以来建立的日元套利交易规模约为5000亿美元,其中大约一半是在过去两到三年内增长的。他认为,过去几周已经投资者平仓了大约2000亿美元的头寸,约占他最终预计将被平仓的头寸的四分之三。

最后,无论市场上日元套利交易的规模究竟有多大,又究竟有多少眼下已完成平仓,眼下一个可以初步认可的信号是,随着日本央行昨日“投降”般地承诺未来在市场不稳定时,日本央行不会贸然加息,最初的的这波套利交易“大清盘”冲击波可能已逐渐平息。即便还有一些平仓动作未能完成,可能也会以更为平缓的方式展开。

事实上,虽然隔夜美国三大股指再度全线回落,但已经和日元汇率的关联度不太大了。知名财经博客网站Zerohedge就表示,两者正在出现脱钩。虽然美股在昨日下跌,但日元在亚洲时段急跌后的反弹幅度,却并不明显。